Pelno apmokestinimas 21 amžiaus verslui: ką projektuoja Europos Komisija?

Šią savaitę dienos šviesą išvydo Europos Komisijos komunikatas (toliau – Komunikatas), išdėstantis europinę verslo pelno apmokestinimo darbotvarkę trumpuoju bei ilguoju laikotarpiu.

Šalia Europos žaliojo kurso bei skaitmenizacijai skirtų iniciatyvų, per ateinančius kelis metus pasirodys teisės aktų pasiūlymai ir neprivalomo pobūdžio rekomendacijos, kurias priėmus tikimasi ne tik sukurti efektyvią, sąžiningą ir investicijų plėtrai palankią mokesčių politiką, bet kartu reikšmingai prisidėti prie Europos Sąjungos atsigavimo po COVID-19 sukeltos ekonominės krizės.

Pasiūlymų santrumpa:

Ką šis komunikatas reiškia Lietuvai?

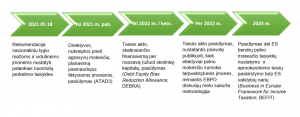

Pirmiausia reikia pažymėti, kad šios iniciatyvos papildys, o ne pakeis pasaulinio lygio sprendimus dėl apmokestinimo teisių pa(/per)skirstymo vis labiau skaitmenizuotoje ekonomikoje ir nustatant tarpvalstybinių įmonių minimalaus pelno apmokestinimo lygį. Pastarąjį ketinama sutarti iki šių metų vidurio Ekonominio bendradarbiavimo ir plėtros organizacijos (EBPO) / G20 BEPS įtraukiojo formato rėmuose. Šis sutarimas galėtų pastūmėti sustojusias diskusijas dėl Palūkanų ir honorarų direktyvos pakeitimo pasiūlymo[1], kuriame siekta ES įtvirtinti minimalaus apmokestinimo lygį palūkanų ir honoraro gavėjo valstybėje. Tai reikštų, jog nesant efektyviam apmokestinimo lygiui gavėjo valstybėje, dalį ar visas apmokestinimo teises pasiliktų minėtų mokėjimų šaltinio valstybė. Lietuvai, kaip žemo pelno apmokestinimo valstybei, orientuotai į aukštųjų technologijų, fintech plėtrą, toks scenarijus galimai neatneštų papildomų pajamų. Dar daugiau – vargu, ar tai nepakištų kojos konkurencingumo didinimui, ar nulemtų mokesčių naštos perskirstymą.

Antra, džiugu, kad LR Vyriausybė, teikdama Seimui patikslintą 2021 m. biudžeto projektą, jau numatė ir siūlo svarstyti pelno mokesčio lengvatą[2], kuri leistų 2020 metų dėl pandemijos patirtus nuostolius perkelti ne tik į priekį, bet ir atgal. Tačiau skirtingai nei Europos Komisijos Rekomendacijoje[3] nuostolių perkėlimas leidžiamas tik tikslinant 2019 metų metinę pelno mokesčio deklaraciją, bet neribojamas perkeliamų nuostolių per mokestinius metus dydis. Kaip pabrėžiama teisės akto projekto aiškinamajame rašte, tokia lengvata numatyta siekiant „sudaryti galimybes įmonėms, kurios 2019 metais veikė pelningai, o 2020 metais patyrė nuostolių, pasirinkti šiuos nuostolius (jų dalį) atskaityti iš 2019 metų pelno <…>, kas leistų joms palengvinti savo finansinę padėtį“. Ši lengvata nustos galioti 2023 m. sausio 1 d.

Trečia, tarp BEFIT ir C(C)CTB (Bendros (konsoliduotos) pelno mokesčio bazės) idėjų iš esmės galima būtų dėti lygybės ženklą. Tačiau U. Von der Leyen vadovaujama Europos Komisija pasimokė iš pirmtakų klaidų ir nesiima „statyti vežimo prieš arklį“. Todėl BEFIT pasiūlymą dėl bendros pelno mokesčio bazės bei pelno paskirstymo tarp ES valstybių narių formulės ketina modeliuoti, atsižvelgiant į pasauliniu lygiu priimtus sprendimus.

Netrukus Europos Komisija taip pat ketina pasiūlyti papildyti ES nuosavuosius išteklius naujais dėmenimis. Tarp pasiūlymų galimai bus įtraukti ne tik skaitmeninė rinkliava, finansinių sandorių mokestis, bet ir įmonių pelno mokesčio pajamos. Tačiau įmonių pelno mokesčio indėlis nuosavuosiuose ištekliuose, apskritai, taptų įmanomu tik pasiekus sutarimą dėl ES bendro pelno mokesčio. Kelių metų bėgyje pamatysime, ar BEFIT pasiūlymo diskusijos sukurs pagrindą europinį biudžetą papildyti pelno mokesčio pajamomis.

Pabaigai svarbu pabrėžti, kad mokesčių politikos reformų įgyvendinimas neabejotinai priklausys ir nuo stiprios, modernios mokesčių administracijos, todėl investicijos pajėgumų didinimui negali atsilikti nuo numatomų pokyčių.

[1] https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX%3A52011PC0714

[2] https://e-seimas.lrs.lt/portal/legalAct/lt/TAK/eb7bc0b0b4ad11eb9624b75b084fae15?positionInSearchResults=4&searchModelUUID=38eea4e9-5ef5-4c1b-b529-d412bf32b923

[3] https://ec.europa.eu/taxation_customs/sites/taxation/files/1_en_act_part1_v2_0.pdf

Susijusios paslaugos