Darbuotojų skatinimas akcijomis: kokios mokestinės alternatyvos palankiausios?

Besidžiaugiant antruoju vienaragiu Lietuvoje, galima džiaugtis ir vis labiau bręstančia Lietuvos skaitmeninių verslų ekosistema. Vienas iš šių verslų požymių – darbuotojus jie motyvuoja suteikdami akcijų opcionus ir taip skatindami prisidėti prie spartaus verslo augimo. Kadangi augimas gali būti eksponentiškas, darbuotojui suteiktų akcijų vertė gali išaugti šimtais kartų. Ką svarbu žinoti?

Keletas pirminių praktinių klausimų: kokia kaina bus įsigyjamos akcijos, koks laikotarpis iki galėjimo įsigyti akcijas turi praeiti ir kas bus laikoma likvidaciniu įvykiu, suteikiančiu teisę parduoti akcijas? Pastarasis klausimas ypač svarbus, kadangi nesant galimybės parduoti akcijas viešai, darbuotojo galimybės parduoti akcijas privačioje rinkoje labai ribotos. Tad darbuotojų opcionų planas (ESOP) numato ne tik individualius reikalavimus išbūti įmonėje nustatytą laiką, bet ir įvykius, kada akcijos gali būti išperkamos iš darbuotojo šiems gaunant realią finansinę naudą. Visgi, daugiausia klausimų kyla dėl opcionų pagrindu gautų naudų apmokestinimo. Nėra vienos taisyklės dėl opcionų ir akcijų apmokestinimo, nes tai priklauso nuo to, iš kur gaunamos akcijos – iš bendrovės, akcininko, motininės bendrovės ar „tariamo“ darbdavio, dirbant per darbuotojų nuomos įmonę. Nuo to priklausys, ar galima pasinaudoti Lietuvoje taikoma mokestine lengvata. Tokia lengvata atleidžia darbuotojus nuo valstybinio socialinio draudimo (VSD) ir privalomojo sveikatos draudimo (PSD) įmokų, o gyventojų pajamų mokesčio (GPM) sumokėjimas atidedamas iki gautų akcijų realizavimo momento. Lietuva už šią struktūrą „Index Ventures“ sudaromame Europos šalių sąraše atsidūrė pirmajame trejetuke. Taigi, kada galima šia lengvata pasinaudoti?

Apmokestinimo palyginimas:

Jei akcijas suteikia Lietuvos bendrovė

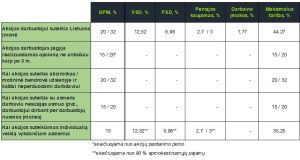

Jeigu planuojama, kad akcijas darbuotojams suteiks Lietuvos bendrovė, be retai naudojamų darbuotojų akcijų, galima rinktis naują akcijų emisiją arba akcijų suteikimą pagal akcijų suteikimo taisykles. Pastarasis būdas reiškia, kad akcijas galima suteikti išleidžiant naujas akcijas ir už jas sumokant iš bendrovės lėšų, t. y. rezervo, kuris yra suformuojamas iš bendrovės pelno (taip pat bendrovė gali perleisti darbuotojams supirktas savas akcijas). Jeigu planuojamas darbuotojų, kuriems bus suteiktos akcijos, skaičius nedidelis ir neplanuojama to daryti periodiškai, patogu akcijas suteikti vykdant įprastinį įstatinio kapitalo didinimą. Tačiau akcininkai už tokias pasirašomas naujas akcijas privalo sumokėti emisijos kainą, kuri negali būti mažesnė nei akcijos nominali vertė. Taigi, įstatinio kapitalo didinimo atveju bendrovė nemokamai suteikti akcijų darbuotojams negalės. Tačiau veikiant pagal akcijų suteikimo taisykles, akcijos gali būti suteikiamos visiškai ar iš dalies neatlygintinai, tam panaudojant bendrovės lėšas – iš pelno suformuotą rezervą akcijoms suteikti. Jeigu akcijos suteikiamos iš karto neatlygintinai arba mažesne nei rinkos kaina, mokestine prasme tai pripažįstama darbuotojų pajamomis natūra, dėl ko kyla pareiga mokėti GPM, tiek VSD bei PSD įmokas. Bendra mokestinė našta gali siekti 44,27% (tikslus dydis priklauso nuo gautų pajamų sumos ir įmokų į pensijų kaupimo fondą). Jeigu susitariama, kad darbuotojas akcijas galės įsigyti pagal opciono sutartį, kuria darbuotojui suteikiama tik teisė ne anksčiau kaip po 3 metų įsigyti akcijų, atsiranda galimybė akcijų įsigijimo metu taikyti mokestinę lengvatą, leidžiančią darbuotojo gautas pajamas natūra apmokestinti tik GPM akcijų pardavimo metu.

Jeigu akcijas suteikia akcininkas

Nenorint didint įstatinio kapitalo, akcijas gali parduoti esami akcininkai. Šiuo atveju akcijos ne išleidžiamos naujos, o parduodamos esamos (jas parduodant ar dovanojant). Toks perleidimas yra paprastesnis, nes gali būti greitai įgyvendinamas ir tam nereikia sudėtingų struktūrų (tačiau reikia nepamiršti sandorio formos reikalavimų, jei akcijų dalis viršija 25 % arba kaina viršija 14 500 EUR bei notarinės formos reikalavimo dovanojimo sutarčiai, jei dovanojimo suma viršija 14 500 EUR, taip pat ir kitų akcininkų pirmumo teisės). Mokestine prasme tai yra itin palanki motyvavimo priemonė, kadangi naujojo akcininko gautos pajamos natūra, įsigijus akcijas žemesne nei rinkos kaina ar nemokamai, apmokestinamos tik GPM ir nereikia laukti 3 metų, kad būtų galima taikyti mokestinę lengvatą VSD ir PSD įmokoms, darant prielaidą, kad bendrovė nekompensuos akcininko patirtų išlaidų.

Jeigu akcijas suteikia motininė bendrovė užsienyje

Dažnai Lietuvoje dirbantys darbuotojai gauna ne Lietuvos bendrovių išleistų akcijų arba teisių į finansinį rezultatą. Įsigyjant akcijų iš užsienio įmonės (darbdavio motininės bendrovės), tokių akcijų įsigijimui taip pat gali būti taikoma aukščiau aptarta mokestinė lengvata (akcijų įsigijimo metu nebūtų skaičiuojamos GPM bei VSD ir PSD įmokos). Minėta lengvata būtų taikoma, jeigu tokios akcijos būtų įgyjamos (i) realizavus akcijų įsigijimo teisę, suteiktą opciono sutartimi, ir (ii) praėjus ne mažiau kaip 3 metams nuo tokios opciono sutarties pasirašymo.

Atvejais, kai akcijas darbuotojams norima suteikti nedelsiant, mokestinės pasekmės priklausytų nuo to, ar kaštai, kuriuos patiria motininė bendrovė užsienyje dėl akcijų suteikimo Lietuvos bendrovės darbuotojams, yra perkeliami tiesioginiam darbdaviui ar ne. Jeigu motininė bendrovė užsienyje visus su akcijų suteikimu susijusius kaštus prisiima sau, darbuotojo gautų akcijų rinkos vertė (jeigu akcijos suteikiamos nemokamai) arba nuolaida, suteikta akcijų įsigijimui (jeigu akcijos suteikiamos mažesne nei rinkos kaina), būtų tik GPM objektas ir nebūtų apmokestinamos kaip su darbo santykiais susijusios pajamos. Tais atvejais, kai kaštai, susiję su akcijų suteikimu, būtų perduoti tiesioginiam darbdaviui, kiltų ne tik darbuotojo pareiga susimokėti GPM, bet taip pat ir darbdavio pareiga išskaičiuoti arba savo lėšomis sumokėti VSD ir PSD įmokas tą mėnesį, kai akcijų suteikimo kaštai jai buvo perkelti.

Dirbant per nuomos bendroves

Daugėja ir tokių atvejų, kuomet Lietuvoje dirbantys darbuotojai yra įdarbinami per Lietuvoje veikiančias darbuotojų nuomos įmones, taigi neturi darbo santykių su akcijas suteikiančia bendrove. Nesant darbo santykių, o taip pat darbuotojų nuomos įmonei nesant susijusiai su akcijas suteikiančia bendrove, akcijas gaunančiam asmeniui galėtų būti taikomas aukščiau aprašytas mokestinis režimas, kai gautos pajamos apmokestinamos tik GPM, jas laikant su darbo santykiais nesusijusiomis pajamomis. Tačiau tokiu atveju nėra GPM sumokėjimo momento atidėjimo ir GPM reikia mokėti nuo gautos naudos įgijus akcijas, o ne jas pardavus. Gautos naudos vertė GPM tikslais skaičiuojama nuo akcijų rinkos vertės, kuri galėtų būti paskutinio finansavimo pritraukimo metu nustatyta verte, jeigu akcijomis nėra prekiaujama akcijų biržoje.

Veiklą vykdant pagal individualios veiklos pažymą

Jeigu darbuotojas išvis neturi darbo santykių su bendrove (Lietuvos ar užsienio), tokiu atveju jam būtų taikomas iš individualios veiklos kylantis apmokestinimas, kurio pagrindinės taisyklės yra šios: (i) iš gautų pajamų galima atskaityti faktiškai su gautomis arba uždirbtomis individualios veiklos pajamomis susijusias įprastines šiai veiklai išlaidas (pagrįstas dokumentais) arba sumą, lygią 30% gautų (uždirbtų) individualios veiklos pajamų (be papildomų dokumentų) ir (ii) nuo individualios veiklos pajamų mokėtino pajamų mokesčio dydis nustatomas iš metinėms apmokestinamosioms pajamoms pritaikius 15% pajamų mokesčio tarifą gautos sumos atėmus pajamų mokesčio kredito sumą. Faktiškai, individualios veiklos pelnas, neviršijantis 20 000 EUR, apmokestinamas 5% GPM tarifu, pelnui didėjant nuo 20 000 EUR iki 35 000 EUR GPM tarifas didėja nuo 5% iki 15%, nekintamas 15% GPM tarifas pasiekiamas gavus 35 000 EUR ir daugiau pelno. Be to, nuo individualios veiklos pajamų taip pat turi būti skaičiuojamos VSD ir PSD įmokos.

Susijusios paslaugos